Blog

Naszym Okiem

DZIAŁKA PRZEMYSŁOWA – CZYLI CUDA OD RĘKI?

Jakiś czas temu zgłosił się do nas Klient. Twierdził, że ma na sprzedaż działkę pod logistykę, której jest jedynym właścicielem.

STAN FAKTYCZNY

Po przeanalizowaniu dokumentów okazało się, że mówiliśmy o kilku nieruchomościach o różnym statusie prawnym. Część działek była własnością, inne stanowiły użytkowanie wieczyste. Smaczku dodawał fakt, że działki, które były własnością nie miały „wyprostowanego” stanu prawnego. Nasz Klient był właścicielem jedynie w części ułamkowej.

Jeżeli zaś chodzi o działki, której był użytkownikiem wieczystym to na jednej z parceli były zabudowania.

ZNALEZIENIE KLIENTA TO NIE WSZYSTKO

Po podpisaniu umowy oraz urealnieniu ceny rozpoczęliśmy poszukiwania potencjalnego kupującego. Wiedzieliśmy, że oferta powinna być dedykowana wąskiemu gronu nabywców. Było to związane z położeniem nieruchomości oraz z warunkami wynikającymi z Miejscowego Planu Zagospodarowania Przestrzennego.

A TYMCZASEM

Nasz Sprzedający spotkał się ze swoimi dziećmi u notariusza i uregulował status prawny. Tutaj należy dodać, że w tym wypadku nie trzeba było przeprowadzać postępowania spadkowego – wystarczyło pełnomocnictwo od dzieci do sprzedaży nieruchomości.

MAMY KLIENTA

Po trzech miesiącach przedstawiliśmy kupującego.

ZEBRANIE DOKUMENTÓW TO NIE WSZYSTKO

Nasza transakcja kupna – sprzedaży nie mogła być sfinalizowana na jednym akcie notarialnym.

Z uwagi na fakt, że jedna z parceli stanowiła użytkowanie wieczyste prawo pierwokupu przysługiwało miastu. Należało zawrzeć umowę warunkową. Teoretycznie Burmistrz miał 30 dni na udzielenie odpowiedzi czy będzie chciał skorzystać z prawa pierwokupu. Tutaj dodać należy, że Kupujący byli zainteresowani tylko zakupem całości. Jeżeli więc Burmistrz skorzystałby z prawa pierwokupu – nie doszłoby do transakcji.

CUDA OD RĘKI

Umowa Warunkowa została podpisana o 9 rano. Z notariuszem uzgodniliśmy, że spróbujemy domknąć całą transakcję w ciągu jednego dnia. Dlatego zarezerwowaliśmy termin umowy przenoszącej własność na godzinę 17.

Po podpisaniu umowy warunkowej nasz pracownik udał się z kompletem dokumentów do urzędu miasta. Teoretycznie wszystko było uzgodnione jednak ostateczna decyzja należała do Burmistrza. Do końca nie wiedzieliśmy czy uda nam się w ciągu jednego dnia uzyskać decyzję o nie skorzystaniu z prawa pierwokupu …

Cuda od ręki – Po kilku godzinach oczekiwania i niepewności mieliśmy stosowny dokument. Mogliśmy więc szczęśliwie zakończyć transakcję.

DUE DILIGENCE – MY DZIAŁAMY TY PODEJMUJESZ DECYZJĘ!

Zastanawiasz się nad zakupem lub sprzedażą większej nieruchomości?

Nieruchomość wydaję się atrakcyjna? Zastawiasz się dlaczego nikt przed Tobą jej nie kupił?

Kompleks działek na Mazurach, czy budynek biurowy w Warszawie?

Sprzedawca zapewniał cię, że nieruchomość ma uregulowany dostęp do drogi publicznej? Sprawdzimy to.

Zgodnie z planem można wybudować 100.000 PUM, Serio? Damy Ci dokładną odpowiedź.

My szukamy dziury w całym, ale na końcu, to Ty podejmujesz decyzję biznesową.

Nasz zespół ekspertów przeprowadzi Cię od pierwszego spotkania przez cały proces transakcji do etapu posclosing.

Jeżeli planujesz zakup, to pamiętaj, że po przeprowadzeniu szczegółowego badania stanu prawnego, finansowego oraz technicznego, przygotujemy dla Ciebie raport, w którym prawdopodobnie znajdziesz wiele argumentów do dalszego negocjowania ceny albo po prostu zmienisz zdanie I być może zaoszczędzisz kilka milionów złotych.

Działamy etycznie dlatego zaufało nam już wielu klientów.

CZYM JEST DUE DILIGENCE NIERUCHOMOŚCI?

Due diligence to kompleksowa analiza stanu prawnego nieruchomości, a także jej stanu faktycznego, stosowana przy zakupie lub sprzedaży nieruchomości. Celem przeprowadzenia analizy jest identyfikacja ryzyk i wad prawnych związanych z nieruchomością oraz zabezpieczenie przed ich wystąpieniem lub zminimalizowanie ich skutków. Przeprowadzenie takiego badania obrazuje, czy inwestycja będzie opłacalna.

CO ANALIZUJEMY PRZY DUE DILIGENCE NIERUCHOMOŚCI ?

Księga wieczysta

Due diligence polega przede wszystkim na analizie treści księgi wieczystej, jak również dokumentów w aktach księgi wieczystej znajdujących się w sądzie miejsca położenia nieruchomości celem ustalenia jej tytułu prawnego. Ponadto księga wieczysta dostarcza informacji o położeniu nieruchomości, jej powierzchni, użytkowaniu wieczystym, hipotece lub innych prawach i roszczeniach przysługujących osobom trzecim albo ograniczeniach korzystania z tej nieruchomości.

Wypis i wyrys z ewidencji gruntów i budynków

Księga wieczysta nie jest jedynym dokumentem, który dostarcza nam informacji o nieruchomości. Weryfikacji podlegać powinien również wypis i wyrys z ewidencji gruntów i budynków. Dokument ten zawiera informacje dotyczące oznaczenia nieruchomości, jej położenia, powierzchni oraz rodzaju użytków i klasy gruntu Pozwala sprawdzić, czy informacje, jakich dostarcza, są tożsame z informacjami zawartymi w księdze wieczystej np. w zakresie powierzchni gruntu. Ważnym krokiem jest również ustalenie, czy nieruchomość ma dostęp do drogi publicznej. Wykluczyć trzeba także istnienie prawa pierwokupu na rzecz jakiegokolwiek podmiotu trzeciego, w szczególności Skarbu Państwa lub jednostek samorządu terytorialnego. Jeśli grunt jest zabudowany, należy zbadać stan prawny zlokalizowanego na nim budynku. W przypadku użytkowania wieczystego budynek może stanowić samodzielną nieruchomość, a wówczas jest odrębnym od gruntu przedmiotem praw.

Miejscowy plan zagospodarowania

Analizie poddać należy również miejscowy plan zagospodarowania przestrzennego, o ile taki obowiązuje na terenie, na którym znajduje się nieruchomość. Ewentualnie powinno się wystąpić o decyzję o warunkach zabudowy. Pomoże to ustalić, na jakie cele może być przeznaczona dana nieruchomość, np. mieszkaniowe, usługowe, produkcyjne oraz czy cel ten jest zgodny z planami nabywcy. Prowadzenie zamierzonej inwestycji na nieruchomości nie będzie możliwe w przypadku braku zgodności.

Należy pamiętać, że zmiana decyzji o warunkach zabudowy może przyczynić się do opóźnienia planowanej inwestycji na danej nieruchomości. Dodatkowo analiza pozwoli wskazać, czy planowana inwestycja jest zgodna z polityką przestrzenną samorządu i nie będzie sprzeczna z funkcją sąsiednich nieruchomości, co spowodowałoby odmowę wydania warunków zabudowy. Dużym ułatwieniem może być informacja o przeznaczeniu nieruchomości od strony dokonującej sprzedaży. Dzięki temu określimy grono podmiotów zainteresowanych kupnem nieruchomości i przygotujemy ofertę z ukierunkowaniem na możliwości inwestycyjne, jakie niesie ze sobą jej nabycie.

DUE DILIGENCE A ANALIZA BUDOWLANA

Przy udziale osób z uprawnieniami architektonicznymi możliwe jest również przeprowadzenie analizy stanu faktycznego nieruchomości (np. określenie fizycznych wad nieruchomości budynkowej, stopnia jej zużycia), jak również wyjaśnienie kwestii budowlanych.

– W przypadku istniejącej zabudowy warto sprawdzić zgodność realizacji inwestycji z pozwoleniem na budowę i pozwoleniem na użytkowanie, a także kompletność i prawidłowość dokumentacji technicznej potrzebnej do korzystania z budynku (m. in. dokumentacja budowy, dokumentacja powykonawcza, książka obiektu budowlanego). Dokonanie samowolnych zmian, np. w sposobie użytkowania budynku, będzie obciążać ewentualnego nabywcę i to on może ponosić odpowiedzialność finansową, a w przypadku nieszczęśliwego wypadku czy pożaru – odpowiedzialność karną za stwierdzone nieprawidłowości. Przy nabywaniu nieruchomości gruntowej wraz z budynkiem do rozstrzygnięcia pozostaje też kwestia zastanego wyposażenia oraz stanu instalacji. Mogą one wymagać natychmiastowej wymiany lub dostosowania do aktualnych wymogów bezpieczeństwa np. przeciwpożarowego.

Przyszłe podatki i opłaty

Warto również przeanalizować koszty opłat i podatków, jakie pojawią się w związku z nabyciem nieruchomości. Należy uzyskać informacje o wysokości podatku od nieruchomości, a w przypadku nabycia prawa użytkowania wieczystego – także opłaty rocznej z tego tytułu. Sprawdzenia wymaga także ewentualny obowiązek uiszczenia opłaty adiacenckiej, opłaty planistycznej lub tzw. podatku od deszczu, czyli opłaty za zmniejszenie naturalnej retencji terenowej.

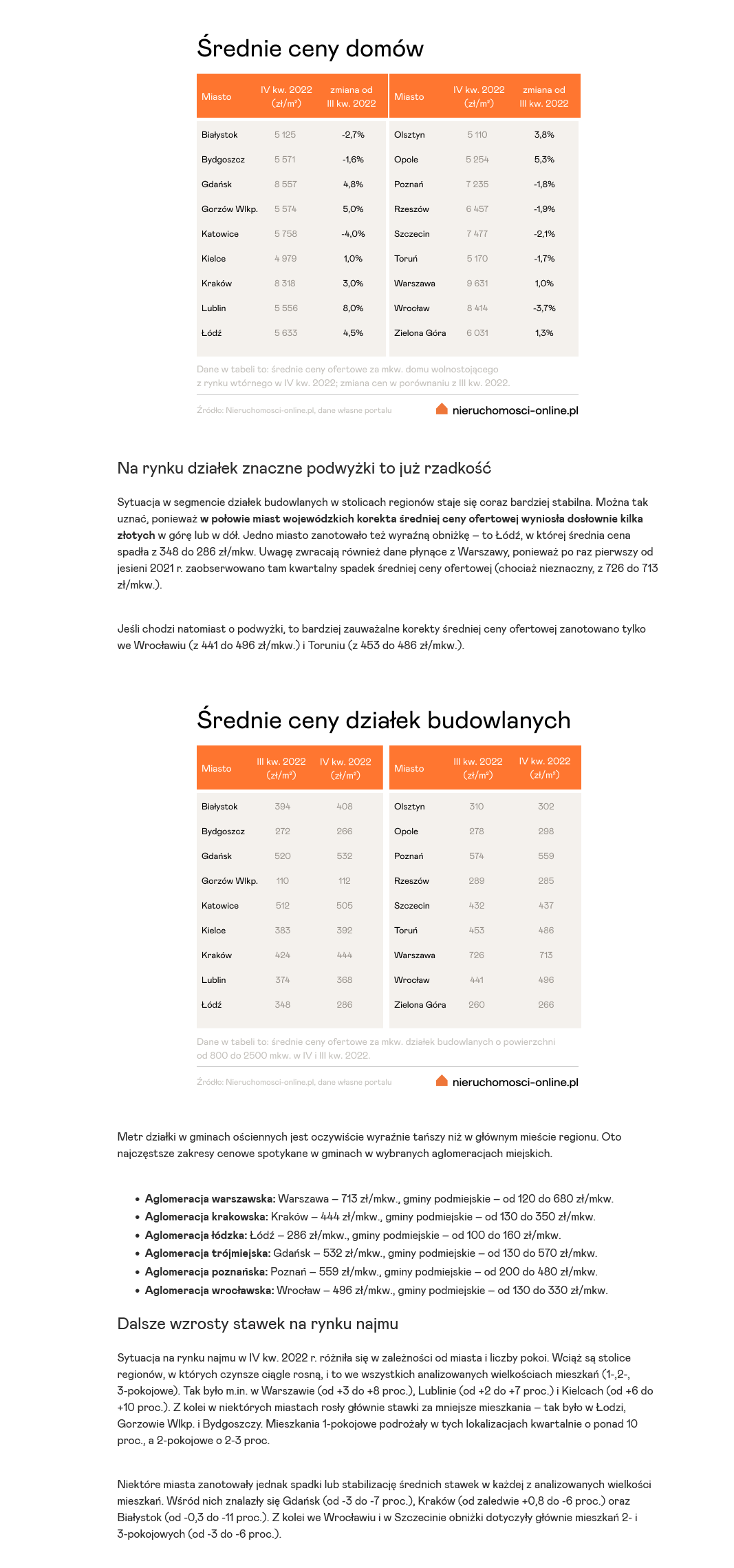

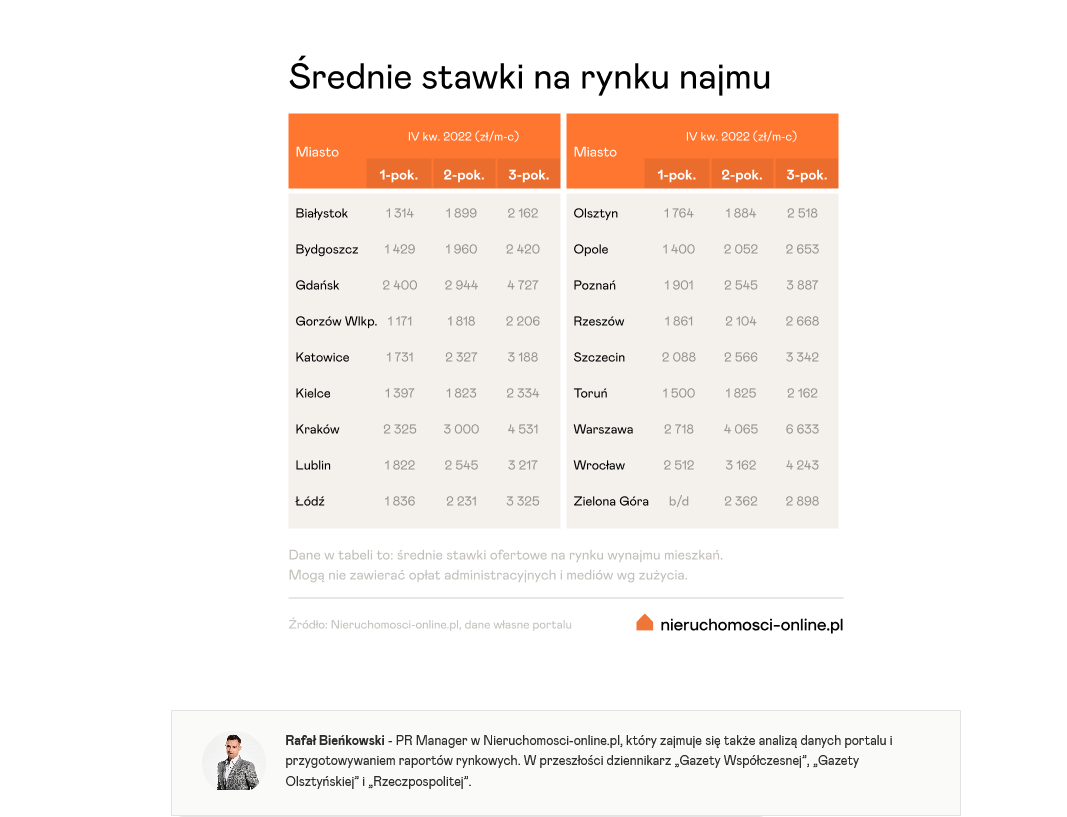

IV kwartał 2022 – PRZEGLĄD RYNKU NIERUCHOMOŚCI

Na podstawie opracowania przygotowanego przez Nieruchomości on – line opiszemy jak kształtują się ceny mieszkań, działek i domów w miastach wojewódzkich. W raporcie uwzględnimy takie dane jak wielkość czy standard wykończenia. Zapraszamy do lektury!

Wywiad z głównym analitykiem Grupy BIK.

Zapraszamy do lektury wpisu opracowanego na podstawie wywiadu przeprowadzony przez Monikę Krześniak – Sajewicz z Prof. Waldemarem Rogowskim, głównym analitykiem Grupy BIK.

Dowiesz się jak w czasie kryzysu obsługiwane są kredyty ze szczególnym uwzględnieniem mieszkaniowych. Które są najbardziej zagrożone oraz kto sięga po pomoc przy obsłudze zobowiązań hipotecznych.

Ostatnie dane BIK pokazały, że szybko przybywa kredytów mieszkaniowych, które nie są spłacane terminowo.

Między majem a październikiem 2022 roku w opóźnienia przekraczające 90 dni wpadło nieco ponad 9 tys. kredytów hipotecznych. na kwotę 2,238 mld zł. Skala psujących się kredytów nie jest duża, ale niepokoi wysoka dynamika tego zjawiska, którą obserwujemy od maja br. Patrząc na czas, kiedy zostało udzielonych te 9 tys. kredytów, najwyższy udział (13 proc.) przypada na 2008 rok.

W ujęciu wartościowym mają one jeszcze wyższy bo prawie 20 procentowy udział. Jednocześnie 38 proc. (wartościowo) kredytów z okresu maj – październik, które przeterminowały się powyżej 90 dni to kredyty frankowe a 59 proc. – złotowe.

Gdzie jest wyższe prawdopodobieństwo nieterminowego opłacania kredytów – przy niskich czy wysokich pożyczkach?

Okazuje się, że najwyższy udział liczbowo mają kredyty do 150 tys. zł czyli relatywnie niskie. To zastanawiające. Natomiast wysokie, udzielone na kwotę powyżej 500 tys. zł spłacają się dobrze i udział w grupie 9 tys. opóźnionych kredytów jest dużo niszy niż w przypadku niskokwotowych.

Czy singiel ma większy problem ze spłatą zobowiązań?

Na odsetek problematycznych kredytów czyli tych, które nie są spłacane terminowo duży wpływ ma liczba osób zaciągających dany kredyt. Dużo bardziej psują się kredyty zaciągane przez singli. Wygląda to tak, że 48 proc. niespłacanych w terminie kredytów było zaciąganych przez dwie osoby, a 47 proc. niespłacanych terminowo zostało zaciągniętych przez singli, ale trzeba pamiętać, że w całej liczbie udzielonych kredytów tych zaciągniętych przez singli jest ok. 37 proc., a przez dwie lub więcej osób 63 proc. wszystkich spłacanych obecnie kredytów. Można więc podsumować, że wśród kredytów mieszkaniowych, które opóźniły się o ponad 90 dni w okresie maj – październik 2022 r. psują się głównie kredyty zaciągnięte przez singli, udzielone na niskie kwoty oraz zaciągnięte na długi okres 25-30 lat.

Czy w grupie niespłacanych terminowo kredytów walutowych może być duży odsetek tych, które są niespłacane intencjonalnie, bo na przykład klient wszedł na drogę sądową

z bankiem?

Taką sytuację odnotowujemy przy kredytach frankowych. Co ciekawe, zjawisko to nie dotyczy kredytów w innych walutach, mimo, że w Polsce udzielano też kredytów mieszkaniowych w euro, dolarach, a nawet w jenach.

Kto korzysta z wakacji kredytowych?

Łącznie skorzystało z tego rozwiązania 52,7 proc. uprawnionych. Głównymi beneficjentami są: mieszkańcy miast powyżej 500 tys. osób (ponad 64 proc.) i osoby w wieku 25-34 lata (ponad 68 proc. uprawnionych). Widać też, że najwyższa partycypacja jest wśród tych, którzy zaciągali kredyty w kwocie między 350-500 tys. zł, w tej grupie korzysta 74 proc. Z kolei najmniejsza partycypacja, bo zaledwie 26 procentowa dotyczy kredytów do 150 tys. zł.

Czy z wakacji kredytowych korzystają głównie posiadacze nowych kredytów czy także tych spłacanych już od dłuższego czasu?

Najwyższa partycypacja, bo ponad 68 procentowa dotyczy nowych kredytów, zaciągniętych w latach 2020-2021 roku. Czyli w okresie ultraniskich stóp procentowych. Co nie dziwi, bowiem z uwagi na fakt, że wartość tych kredytów jest wysoka (początek okresu spłaty) w ich przypadku wzrost rat w wyniku podwyżek stóp procentowych był najwyższy. Najmniejsza, bo 18 proc dotyczy kredytów z 2008 roku, bo one są już przed końcem spłaty.

Czy kredyty mieszkaniowe będą coraz gorzej spłacane?

Najbardziej narażone na to ryzyko są kredyty osób, które spłacają je samodzielnie, kredyty, których posiadacze nie korzystają z ustawowej możliwości zawieszenia spłaty, oraz jednak kredyty wysoko kwotowe, choć na razie trzymają się dobrze. Inne niepokojące zjawisko ujawnia się po tzw. analizie vintage czyli zachowania danego rocznika kredytowego w kolejnych miesiącach od udzielenia. Widać bowiem, że szybciej rośnie szkodowość kredytów z 2022 niż z 2018-2021 roku. Rośnie więc problem ze spłatą kredytów mieszkaniowych, ale tylko połowa uprawnionych korzysta z zawieszenia spłaty rat i relatywnie niewielka grupa z Funduszu Wsparcia Kredytobiorców.

Dlaczego tak się dzieje?

Co do wakacji kredytowych, to moim zdaniem wytłumaczeniem może być słabsza dostępność części osób do informacji o takiej możliwości. Może na to wskazywać zróżnicowana partycypacja korzystana z tzw. wakacji kredytowych w poszczególnych grupach np. wiekowych.

Powodem może być również bariera kulturowa czyli obawa części osób z mniejszych miejscowości przed przyznaniem się do korzystania z takich form pomocy oraz brak zaufania do oświadczeń instytucji czyli obawa przed negatywnymi skutkami, mimo informacji o tym, że te skutki nie występują. Sytuacja wygląda tak, że z instrumentów pomocowych korzystają głównie osoby lepiej doinformowane i często zamożniejsze, a ci którzy mają problemy, nie korzystają.

PODSUMOWANIE

Kto ma problem ze spłatą kredytów?

- W okresie maj – październik 2022 opóźnienia w spłacie zaczęły mieć głównie kredyty zaciągnięte przez singli, udzielone na niskie kwoty oraz zaciągnięte na długi okres 25-30 lat

- Z instrumentów pomocowych korzystają głównie osoby lepiej doinformowane i często zamożniejsze, a ci którzy mają problemy nie korzystają.

- Z wakacji kredytowych korzystają głównie młodzi, z dużych miast, którzy zaciągnęli wysokie kredyty.

- Szybciej psują się kredyty z 2022 roku niż z lat 2018-2021.

Opracowane w oparciu o wywiad przeprowadzony przez Monikę Krześniak – Sajewicz z Prof. Waldemarem Rogowskim, głównym analitykiem Grupy BIK.